納税者の権利確立のための運動の必要性

日本国憲法は国民を主権者としており、選挙によって自らの代表を議会に送り出し、議会の議決により、国民の拠出する税金の範囲を法律によって定めます。税金は国家という組織を運営するために必要ですが、納税の範囲や手続き、使途に関しては、主権者である国民に分かりやすく説明していくことが求められます。納税は「お上が勝手に取り立てるもの」ではありません。

全建総連は、納税者の義務と同時に納税者の権利が法律に書き込まれることが必要と考え、TCフォーラム(納税者権利憲章をつくる会:1993年4月に全国の税理士、弁護士、文化人、研究者、中小企業団体、労働組合等によって結成された市民団体。納税者権利憲章の制定を求めて運動を展開)と共に、納税者の権利確立の運動を進めてきました。

2001年には「税務行政における国民の権利利益の保護に資するための国税通則法の一部を改正する法律案」、2002年には「国税通則法一部改正案」が、議員立法により国会に提出されたものの、残念なことに両法案とも会期切れにより廃案となっています。

その後、民主党(当時)政権のもと、2011年1月に「納税者権利憲章の制定」が閣議決定を経て政府提出法案として提出されました。しかし、衆参のねじれ国会の審議、また、国会においても東日本大震災への対応を優先せざるを得ない状況の中で、最終段階で納税者権利憲章の制定は見送られました。

以降、しばらく国政を動かすことは叶いませんでしたが、2025年度の税制改正関連法に衆参両院の附帯決議において、「税務行政において納税者の権利・利益の保護を図り、税務行政に対する国民の信頼醸成や適正を確保するため、納税者権利憲章の策定を含め納税環境整備について検討を行い、その実現に努めること」と明記されました。2026年度税制改正関連法の採決では、残念ながら衆参ともに附帯決議も付されなかったものの、全建総連は引き続きTC フォーラムの活動において運営委員として中心的な役割を果たしていきます。

なお、納税者権利憲章は、フランス、ドイツ、カナダ、イギリス、ニュージーランド、アメリカ、インド、韓国、オーストリア、スペイン、イタリアなどの国ではすでに制定されています。

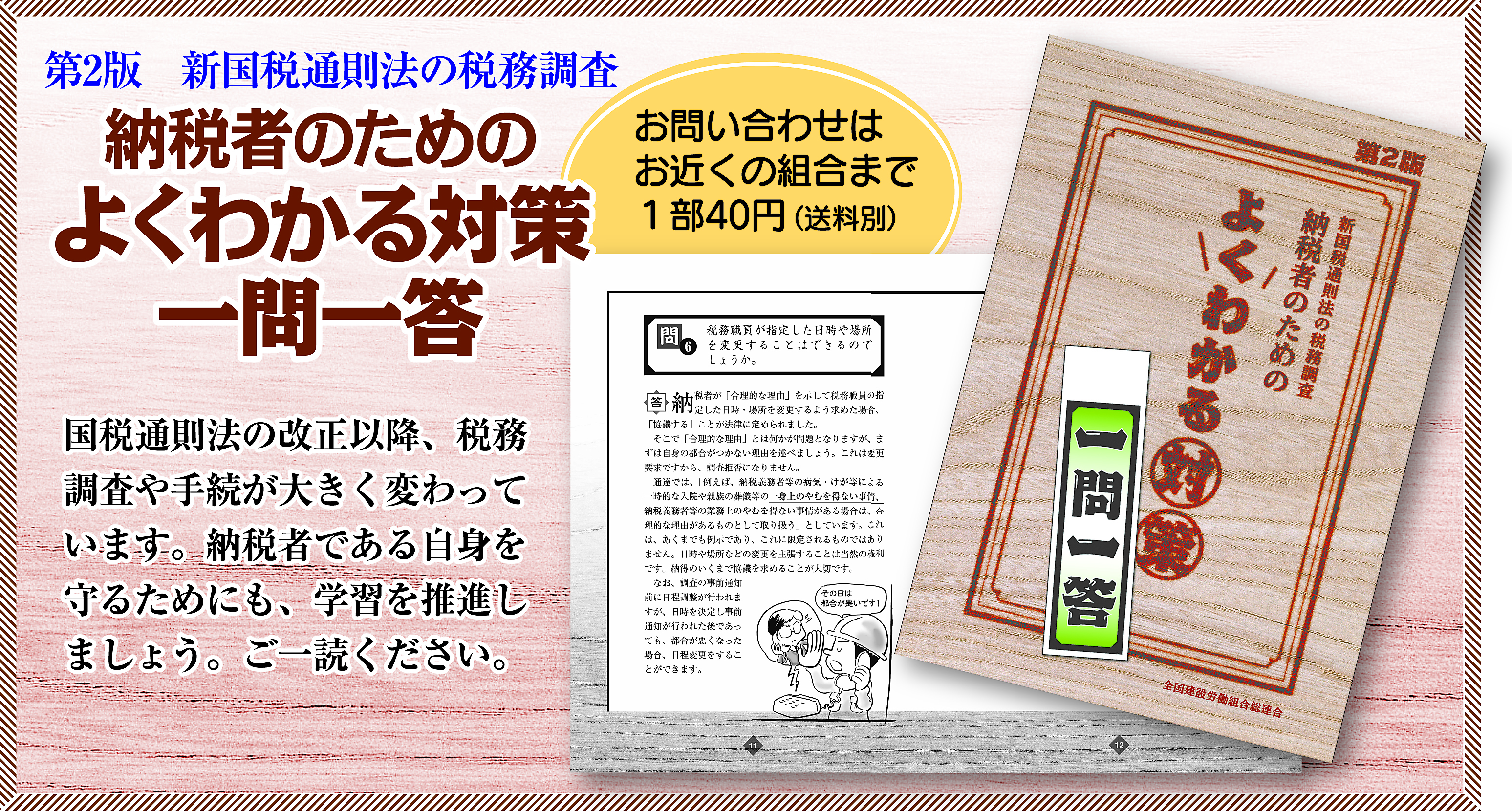

2013年(平成25年)1月より国税通則法が改正され、税務調査の手続きが大きく変わりました。それまでの税務調査は明確に手続きが法制化されていなかったため、運用で行われる部分が往々にしてありました。しかし、今回手続きが具体的に定められたことで、納税者も、事前に通知される事項や終了時の通知の仕方などの規定を理解しておくことが必要です。

現在、税務当局は行政指導と税務調査を結びつけた調査の多角化や、事前通知が必要ないとする呼び出し調査を活用した情報収集に力を入れ始めています。納税者である自己を守るためにも、税務手続きに関する学習は重要なことから、2015年1月に「第2版 新国税通則法の税務調査 納税者のためのよくわかる対策一問一答」を作成しました。