インボイス制度導入前に免税事業者であった一人親方を対象に5回目となるインボイスアンケートを実施しました。(実施期間:2026年1月下旬~3月13日、集約数:6610人分)

■第5回(2026年調査)インボイスアンケート_結果まとめ

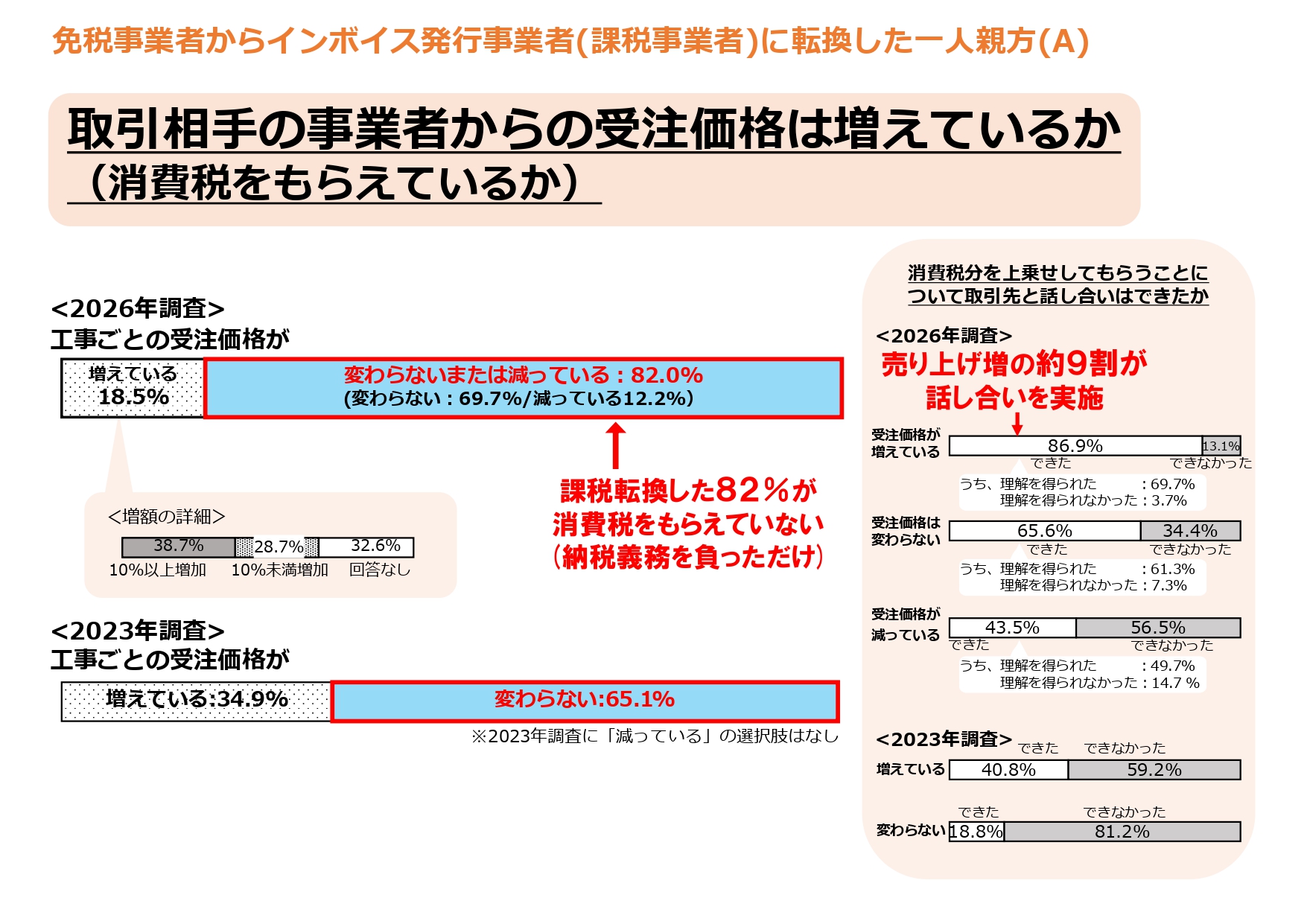

課税転換した一人親方の82.0%が「消費税分の上乗せができていない(インボイス以前から受注価格が変わらない、または減っている)」と回答。2023年(第3回)調査の65.1%から悪化しており、多くの仲間が実質減額での受注を余儀なくされていることが明らかになりました。

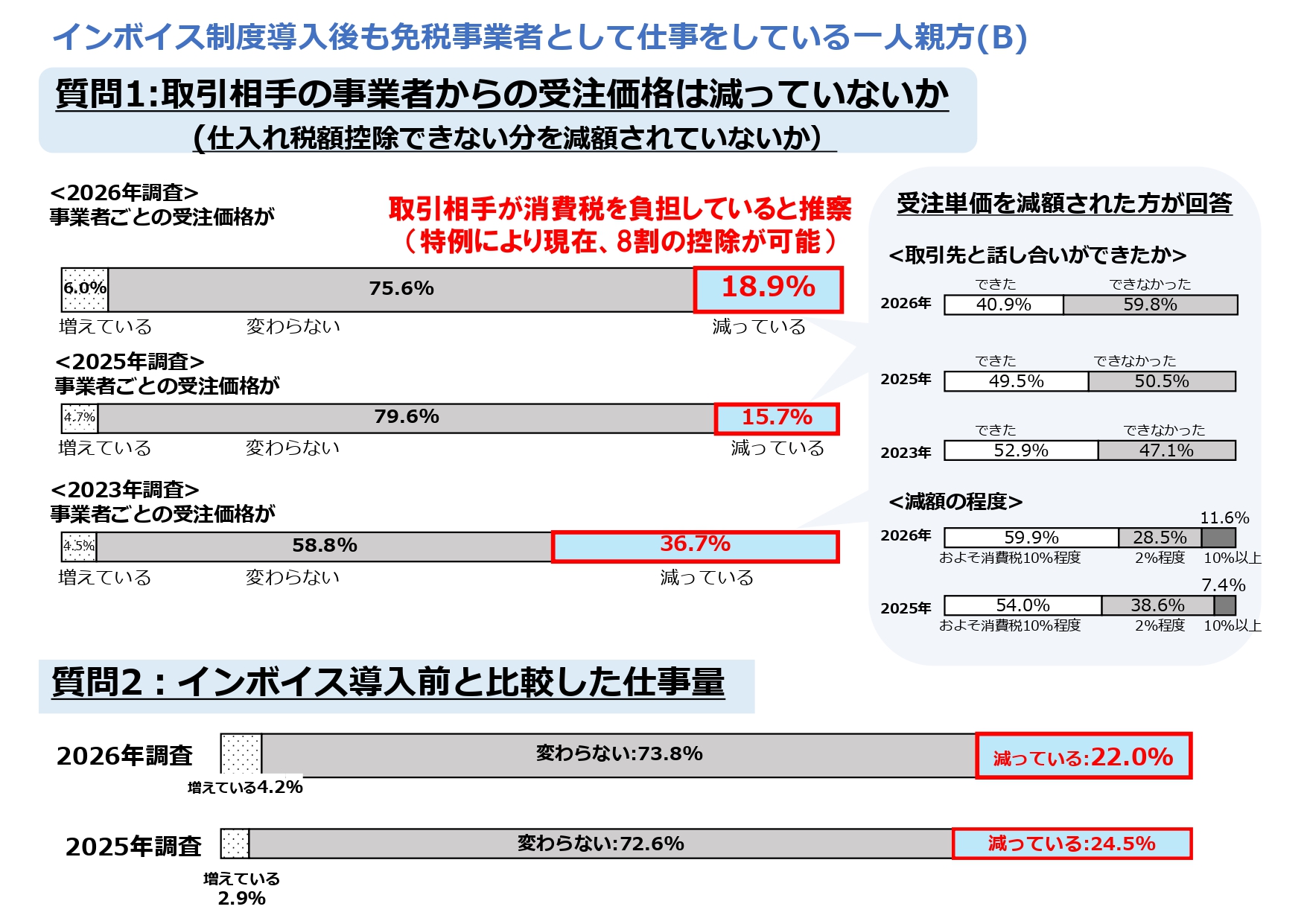

免税事業者の回答は、2025年(第4回)調査から大きな変化はなく、75.6%が「受注価格は変わらない」と回答。また、22.0%が「仕事が減った」と回答しました。

自由記載欄には、539人から回答がありました。特に多かった意見は、「インボイス反対・廃止(286声)」「負担軽減措置の延長(16声)」「インボイスによる生活負担増(46声)」「インボイスによる経理負担増(11声)」「消費税減税や廃止等(59声)」でした。

インボイス制度の負担軽減措置は今年10月以降、「2割特例」は3割特例へ、「8割控除」は7割控除へと段階的に縮小されます。今回の結果からは、技能者不足の影響もあり、発注者側が消費税分を負担してでも免税事業者の技能者を確保している状況がうかがえます。しかし、「8割控除」や「7割控除」が終了した後は、発注者側から減額要請が行われる可能性も懸念されます。

また、「受注価格が増えた」と回答した課税事業者の9割弱が「取引先との話し合いを行った」と回答しました。賃金チャレンジミッションの最初の行動(ファーストミッション)として示されている条件を明示した書面契約の前提となる取引先との話し合いの重要性が示されました。

全建総連は引き続きインボイス制度の見直しを求めていきます。